2025年2月7日は決算発表ラッシュでした。

ジャパンインベストメントアドバイザー(7172)

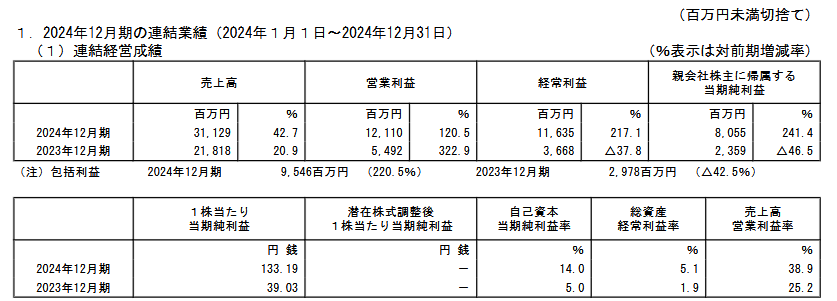

売上・利益ともに素晴らしく、配当も増配という内容でした。

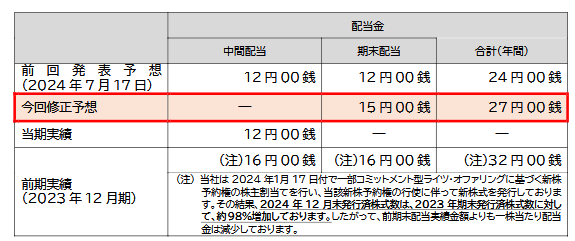

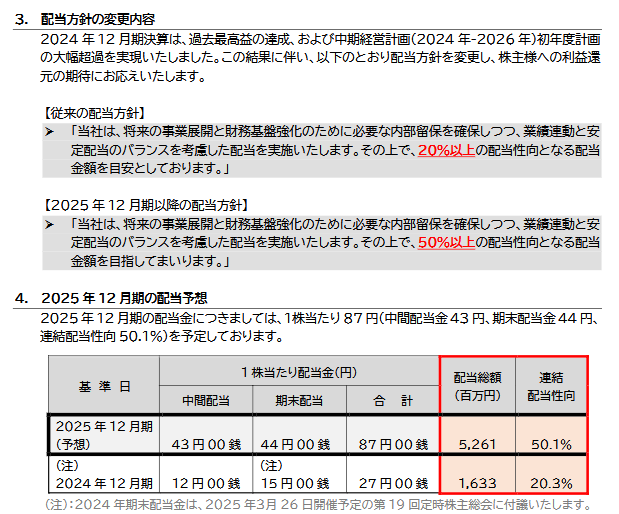

そして特筆すべきは今後の配当方針の変更が発表されたことです。

これまでの配当方針は連結配当性向20%以上が目安でしたが、今後は50%以上を目安にするという内容です。これで今期の予想配当は1株あたり87円となり、2月7日の終値1,220円だと配当利回りは7%超えになります。月曜日の株価は大きく上昇すると思われます。

いい!!とってもいい!!

今までどんなに良好な決算内容でも配当金額は渋かったのですが、ここにきて突然の方針転換で大変驚いています。

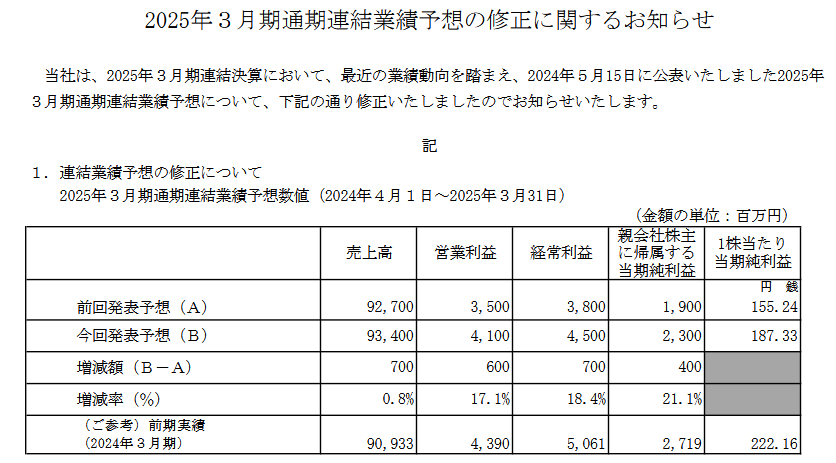

ホッカンホールディングス(5902)

売上は増収、利益面は若干減益という内容でした。

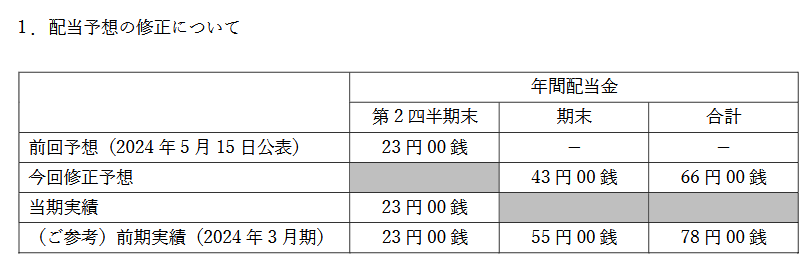

今期の通期決算は上方修正としています。しかしながら、同時に発表された配当予想が曲者でした。

上方修正なのに減配って!!

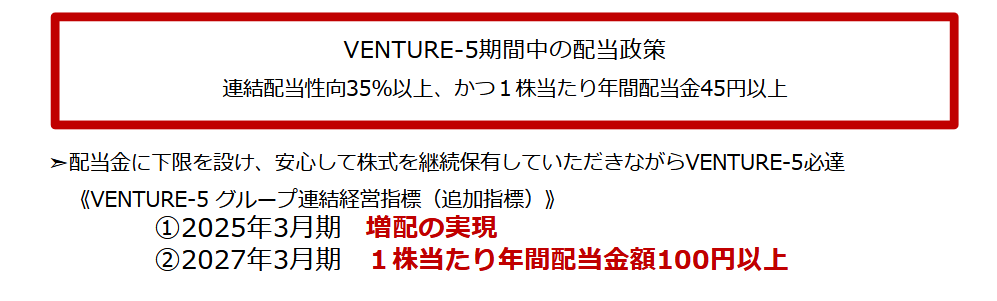

会社の言い分としては、配当方針「連結配当性向 35%以上、かつ1株当たり年間配当金 45 円

以上」を守っているというもののようです。

しかしながら、2023年6月に発表された中期経営計画には以下の記載があります。

2025年3月期 増配の実現って書いてるのに・・・2027年3月期の配当100円以上に向けて徐々に増配していくのかと期待していました。まあ2024年に一年前倒しで増配を実現したって事なのでしょうが、利益剰余金が積みあがっている中で簡単に減配してしまうと、仮に2027年に100円を達成しても翌年にはあっさり減配してきそうな気がします。

残念な決算内容でした

安心して保有できる銘柄であって欲しいものです。

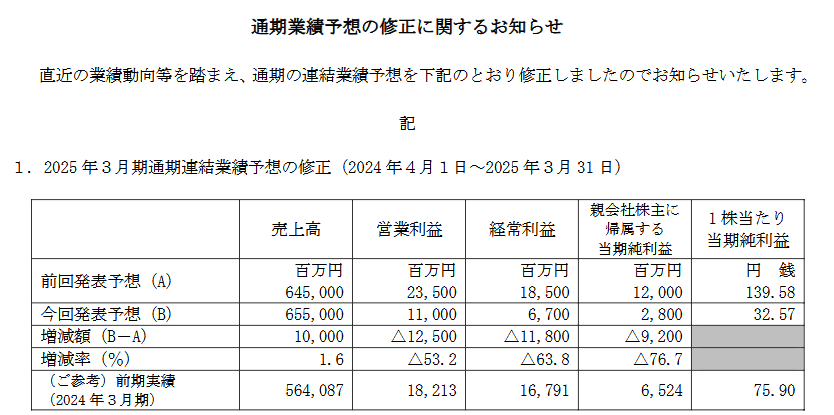

不二製油グループ本社(2607)

増収、大幅減益という厳しい内容でした。そして当然、通期業績予想の下方修正も発表されています。

米国の子会社Blommer社がカカオ原料の先物在庫に評価損を発生させた事などが原因のようです。Blommer社・・・こいつは相当の問題児ですね。配当は年間52円を維持するとの事です。

うわ~~~ん(´;ω;`)

週明けの株価下落は避けられないでしょう。

皆さんの保有銘柄はいかがでしたか?

お読みいただきありがとうございました。

コメント